挚达科技IPO陷“年年亏损” 毛利率下滑资金紧张

挚达科技IPO面临困境,因连续亏损、毛利率下滑及资金紧张等问题,该公司面临业绩压力,需解决财务问题并寻求发展策略以应对市场竞争,挚达科技亟需扭转亏损局面,寻求新的增长点,以稳定财务状况并吸引投资者信心。

挚达科技IPO陷“年年亏损” 毛利率下滑资金紧张!在国内新能源汽车市场快速发展的背景下,与之相关的配套产业也在迅速增长。作为“充电桩一哥”的挚达科技近期再次向港交所提交上市申请,这是其第三次尝试上市。

挚达科技在全球家用充电桩销量方面名列前茅,在中国市场占有率也达到了13.6%,覆盖超过360个城市,累计出货量突破120万台。然而,尽管市场份额领先,公司自成立以来并未实现盈利。根据招股书显示,2022年至2025年前三个月,公司的营业收入逐年下滑,净利润持续亏损,累计亏损超过3.36亿元。

公司经营亏损的主要原因之一是毛利率的大幅下降。从2021年的26.4%降至2024年的14.9%,虽然在2025年第一季度有所回升至16.5%,但仍远低于行业平均水平。这与大客户长期占用资金和自身战略问题有关。挚达科技的收入主要依赖少数车企客户,议价能力较弱,导致产品和服务价格不断下降,应收账款周转天数远超行业平均水平,严重影响了现金流。

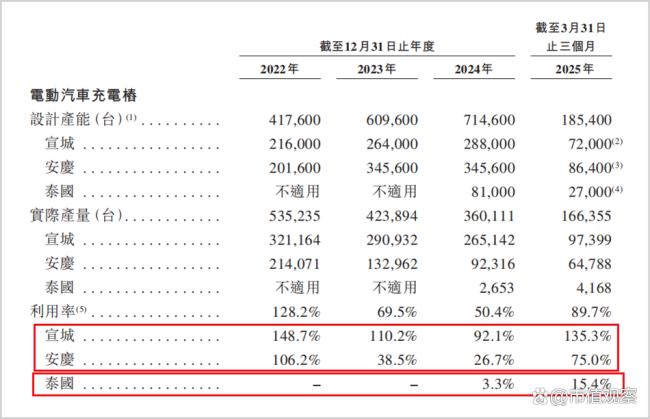

为了提升毛利率,挚达科技采取了全球化产能扩张的战略,但这一举措反而加剧了亏损。2022年至2024年,公司设计产能大幅增加,但利用率却急剧下降,导致生产成本上升。以安庆工厂为例,投产后利用率从106.2%骤降至26.7%,单位产品折旧及制造费用占比飙升至18%。

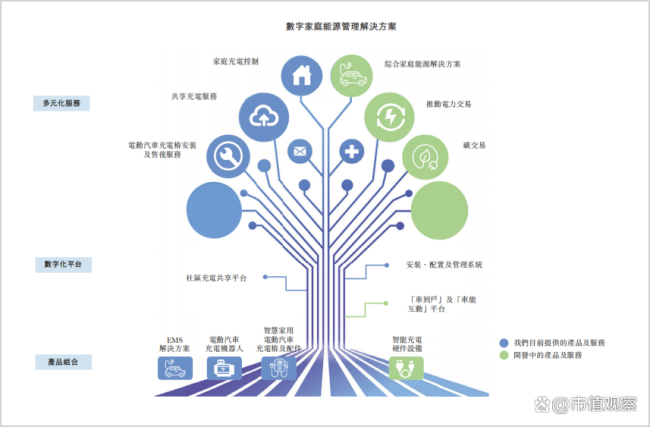

除了扩产能外,公司还试图通过技术转型来提高盈利能力,但进展缓慢。2024年的研发费用为5560万元,占收入比重为9.4%,但绝对金额远低于同行业头部企业。高端产品的商业化能力薄弱,充电机器人等战略级产品尚未形成规模效应。此外,公司在数字化平台生态构建上也落后于竞争对手,用户粘性和战略布局存在差距。

市场份额方面,挚达科技在中国市场的份额从2022年的20.5%降至最新的13.6%,领先优势被逐渐侵蚀。同时,创始人的个人财务危机和公司的估值压力也对公司未来的发展产生影响。创始人黄志明因对赌协议未能达成业绩目标,面临巨额补偿款,且公司目前账面资金缺口较大,如何支撑起高估值成为难题。

面对利润挤压和资本压力,挚达科技需要掌控技术话语权,重构全球价值链,才能在未来市场竞争中取得优势。